Достижения научно-технического прогресса, которыми ознаменовались конец XX и начало XXI веков, изменили наш мир до неузнаваемости, открыв совершенно новые, невиданные ранее, рынки сбыта и сформировав новые потребности у каждого из нас. Компьютеры, смартфоны, беспрерывный доступ в интернет утвердили новую экономическую реальность, всего за пару десятков лет распространившуюся на весь мир.

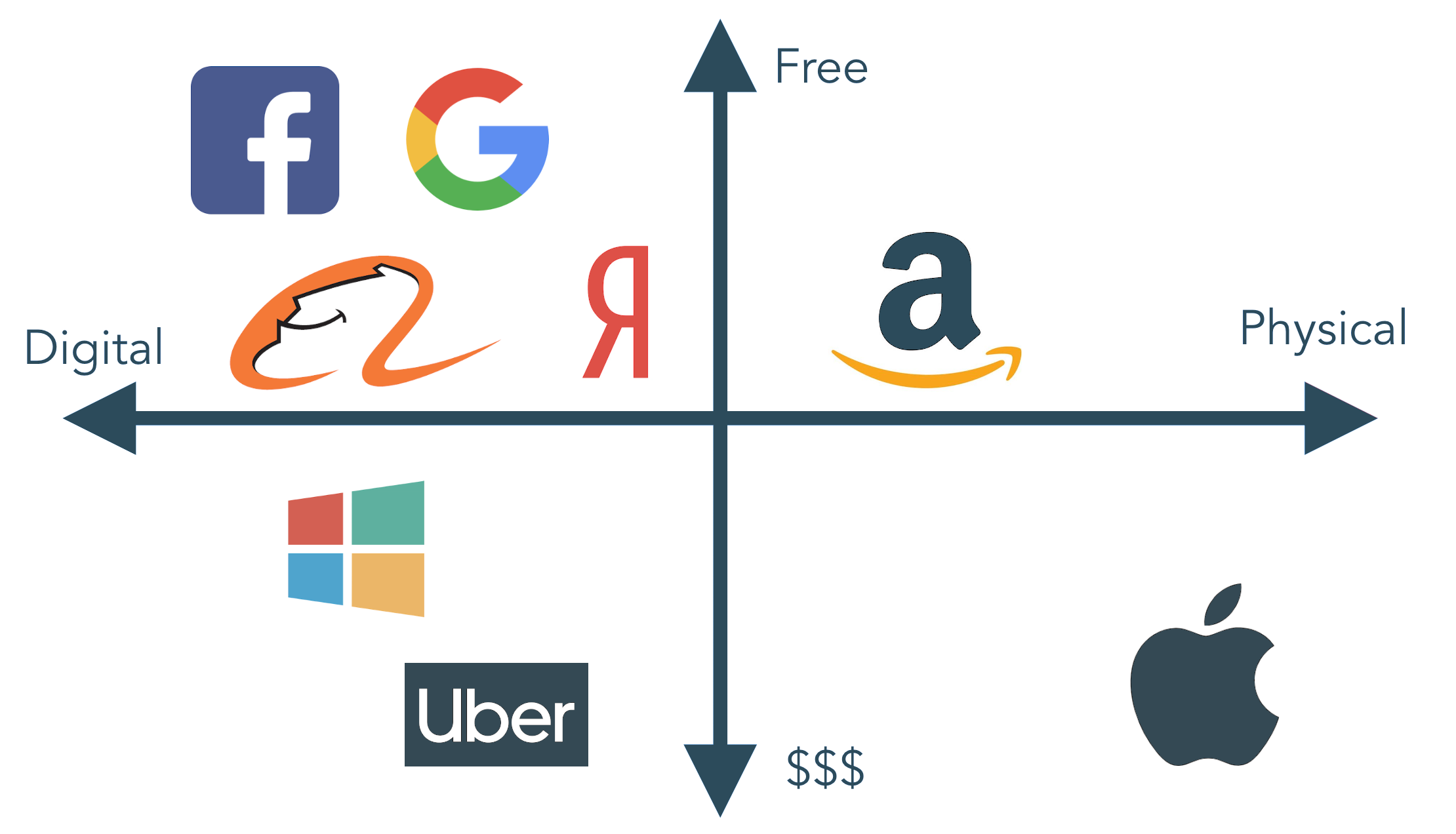

Основой современной цифровой экономики стали технологические компании известные каждому из нас: Google, Facebook, Amazon, Apple, Microsoft и т.д, сформировав особый тип капитализма, основанный на контроле и обработке огромных массивов данных — платформенный капитализм. Это ставит большое количество вопросов перед левым движением: какова политэкономия платформенного капитализма? к чему движется его развитие? можно ли эффективно с ним бороться?

Наиболее заметным за последние годы левым трудом, анализирующим платформенный капитализм, является книга британского политолога и марксиста Ника Срничка «Капитализм платформ», с которой мы вам и предлагаем познакомиться.

Редакция КЫРГСОЦ

Скачать книгу «Капитализм платформ» в форматах: epub | pdf

Введение

Нам сегодня говорят, что мы живем в эпоху важнейшей трансформации. Со всех сторон слышится: «экономика совместного потребления», «гигономика», «четвертая промышленная революция» — слова мячиками так и летают вокруг, завлекая манящими образами предпринимательского духа и бесконечной гибкости. Мы, работники, наконец стряхнем тесные оковы раз и навсегда проторенной карьерной колеи и сможем прокладывать свой путь самостоятельно, продавая товары и услуги, какие только пожелаем. Ну, а в качестве потребителей мы припадаем к рогу изобилия, который изливает на нас индивидуальные услуги по первому требованию и обещает окутать сладкой сетью взаимосвязанных устройств, потакающих малейшему нашему капризу. Моя книга описывает как раз вот эти мелькающие вокруг нас кадры и их проявления в нарождающихся новейших технологиях: платформах, больших данных, аддитивном производстве, робототехнике, машинном обучении и интернете вещей. Это не первая книга на данную тему, но мой подход особенный. В массиве имеющейся литературы одна часть комментариев фокусируется на политике в области новейших перспективных технологий, подчеркивает право на частную жизнь и проблему всевидящего государственного надзорного ока, но не затрагивает вопросы экономические, связанные с собственностью и прибыльностью. Другая же часть разбирает корпорации — то, как они воплощают в себе определенные идеи, ценности, и критикует их за негуманные действия — но опять-таки оставляет за скобками экономический контекст и императивы капиталистической системы1[Morozov, 2015].. Авторы из третьей группы вдохновенно погружаются в анализ новых экономических трендов, но подают их как феномены sui generis оторванные от своей истории. Они никогда не спрашивают, а почему сегодня у нас такая экономика, и не видят в сегодняшних поворотах экономики реакции на вчерашние проблемы. Наконец, в некоторых работах говорится о том, как плоха «умная экономика» для работников и как цифровой труд знаменует переход в отношениях между трудом и капиталом, но они совсем не обращаются к анализу более общих экономических тенденций и межкапиталистической конкуренции2[Huws, 2014]..

Данная книга предлагает дополнить перечисленные подходы, добавив в анализ экономическую историю капитализма и цифровых технологий, признавая при этом многообразие хозяйственных форм и конкурентных противоречий, таящихся в современной экономике. Проще говоря, идея книги в том, что мы многое можем узнать о крупнейших технологических компаниях, если рассмотрим их как экономических акторов в условиях капиталистического способа производства. Это означает, что мы абстрагируемся от их ипостаси «культурных акторов», чьи ценности определяются «калифорнийской идеологией»3Имеется в виду одноименное эссе 1995 г. (Barbrook R., Cameron A. The Californian Ideology) о новой «идеологии», зародившейся на перекрестье культурной богемы Сан-Франциско и высокотехнологичных индустрий Силиконовой долины, — идеологии, в которой причудливо сплелись принципы рыночной экономики и вольное искусство хиппи. — Примеч. пер., равно как и от ипостаси «политических акторов», жонглирующих властью. Вместо этого мы рассмотрим их как акторов, которые вынуждены гнаться за прибылью, чтобы не провалиться в конкурентной гонке. Это жестко ограничивает контуры возможных и предсказуемых ожиданий относительно вероятных событий. Примечательней всего то, что капитализм заставляет фирмы постоянно выискивать новые дорожки к прибыли, новые рынки, новые товары, новые средства эксплуатации. Кому-то такой акцент на капитале вместо труда может показаться вульгарным экономизмом; однако в мире, в котором трудовое движение изрядно потеряло свою былую силу, выделение капитала в качестве главного игрока кажется лишь адекватным отражением реальности, не более того.

Итак, на чем же сфокусировать внимание, если мы хотим увидеть влияние цифровых технологий на капитализм? Можно обратиться к технологическому сектору4Поскольку выражение «технологический сектор» обычно употребляется без пояснений, уточним, что мы используем североамериканскую систему классификации отраслей (NAICS) и принятые к ней коды. Согласно этой классификации, технологический сектор, как правило, включает производство компьютеров и электроники (334), телекоммуникации (517), обработку данных, хостинг и связанные с этим услуги (518), прочие информационные услуги (519), дизайн компьютерных систем и связанные с этим услуги (5415)., но, строго говоря, он пока составляет лишь малую часть экономики. В США на его долю приходится порядка 6,8% всей добавленной стоимости от частных компаний, в нем занято около 2,5% рабочей силы5[Klein, 2016].. Тогда как в промышленном производстве в деиндустриализованных США работает в четыре раза больше людей. В Великобритании в промышленности работает почти втрое больше людей, чем в технологическом секторе6[Office for National Statistics, 2016b].. Причина отчасти в том, что технологические компании удивительно невелики. В Google работает около 60 тыс. чел., в Facebook около 12 тыс.; в WhatsApp насчитывалось всего 55 работников, когда Facebook купил его за 19 млрд долл., а в Instagram — 13 чел., когда он был куплен за 1 млрд долл. Для сравнения: в 1962 г. известные компании насчитывали куда больше работников — в AT&T трудилось 564 тыс. чел., в Exxon — 150 тыс., в GM — 605 тыс. чел.7[Davis, 2015, p. 7]. Так что, когда мы говорим о цифровой экономике, следует помнить, что это нечто большее, нежели просто технологический сектор, описанный согласно стандартным классификациям.

В качестве предварительного определения мы можем сказать, что цифровая экономика включает компании, которые в своих бизнес-моделях все в большей степени опираются на информационные технологии, работу с данными и интернет. Эта область вплетается в традиционные сектора — в том числе промышленное производство, сферу услуг, транспорт, добывающие отрасли, телекоммуникации — и, в сущности, становится важнейшим элементом современной экономики. Если понимать ее таким образом, то цифровая экономика гораздо более важна, чем можно предположить по итогам простого анализа секторов. Во-первых, это самый динамичный сектор сегодняшней экономики — здесь постоянно возникают инновации, отсюда появляются драйверы, задающие направление экономического роста. Цифровая экономика сверкает, словно маяк посреди экономического моря, вполне застойного в прочих отношениях. Во-вторых, цифровая экономика становится важной в системном смысле — примерно так же, как важен финансовый сектор. И по мере того как инфраструктура цифровой экономики все больше проникает во все точки современной экономической системы, ее крах — доведись такому случиться — будет сокрушительным для всей экономики. Наконец, в силу своей динамичности цифровая экономика предстает как идеал, который может легитимировать современный капитализм в широком смысле. Цифровая экономика становится моделью гегемонии: города должны стать «умными», бизнес — прорывным, рабочие — гибкими, а правительства — бережливыми и «интеллектуальными». В такой атмосфере те, кто прилежно трудится, могут воспользоваться переменами и выиграть. Во всяком случае, так нам говорят.

Главный посыл моей книги — в том, что на фоне длительного снижения уровня прибыльности в промышленности капитализм развернулся к данным, ища теперь в них источник экономического роста и жизнестойкости. В XXI в., на основе изменений в цифровых технологиях, данные стали играть ключевую роль в компаниях и их отношениях с работниками, клиентами и другими капиталистами. Появилась новая бизнес-модель — платформа, способная извлекать и контролировать огромное количество данных; и на этой волне мы наблюдаем подъем крупных монополистов. Сегодняшний капитализм в странах с высокими и средними доходами все более им подчинен, и вся описываемая ниже динамика заставляет предположить, что тренд будет лишь усиливаться. Я постараюсь поместить эти платформы в контекст более общей экономической истории, рассмотреть их как средство извлечения прибыли и высветить некоторые тенденции, появляющиеся в результате их работы.

Отчасти моя книга представляет собой синтез существующих работ. Аргументы в гл. 1, в которой обсуждаются различные кризисы, заложившие основу нынешней экономики образца после 2008 г., скорее всего, будут хорошо знакомы специалистам в области экономической истории. В ней предпринимается попытка очертить историю возникающих технологий как результат более глубоких тенденций развития капитализма, показано, как они вплетены в систему эксплуатации, исключения и конкуренции. Материал гл. 2 будет довольно привычен тем, кто следит за технологическим бизнесом. Во многих отношениях эта глава подчинена стремлению внести ясность в разворачивающиеся сегодня дискуссии о нынешнем новом мире — в ней предлагается типология и описывается генезис платформ. Ну, а в гл. 3 будет предложено кое-что новенькое для всех. На материале предыдущих глав я постараюсь описать некоторые вероятные тенденции и широкими мазками очертить будущее платформенного капитализма. Подобные прогнозы необходимы в любом политическом проекте. То, как мы концептуализируем прошлое и будущее, во многом определяет то, как мы мыслим стратегически и вырабатываем политическую тактику для трансформирования нашего общества сегодня. Словом, важно решить, считаем ли мы, что новые технологии ведут нас к новому режиму накопления капитала или же продолжают прежние режимы. От этого зависит вероятность кризиса и гипотезы о том, где и от чего этот кризис может возникнуть; от этого зависит, как мы представляем себе будущее труда при капитализме. Одна из центральных идей этой книги заключается в том, что броская новизна ситуации мешает разглядеть скрывающуюся за ней живучесть более давних тенденций, а также то, что сегодня мы наблюдаем важные перемены, которые необходимо уловить «левым» XXI в. Понимание нашей позиции в более широком контексте — это первый шаг к тому, чтобы выработать стратегии ее трансформации.

Глава 1. Долгий спад

Чтобы понять сегодняшнюю ситуацию, надо увидеть, как она связана с тем, что было раньше. Явления, которые кажутся радикально новыми, в историческом свете могут оказаться просто продолжением прежней цепочки. В этой главе я покажу, что в относительно новейшей истории капитализма есть три эпизода, которые особенно важны для понимания сегодняшней конъюнктуры: реакция на замедление 1970-х; бум и затем спад в 1990-е; реакция на кризис 2008 г. Каждый из этих эпизодов сыграл свою роль в возникновении новой цифровой экономики и предопределил путь, по которому она развивалась. Эти связи видны, если обратиться к общему контексту экономической системы капитализма и тем императивам и ограничениям, которые она накладывает на предприятия и рабочих. Капитализм как система удивительно гибок, однако в нем все же есть определенные неизменные направляющие, характерные для каждого исторического периода. Если мы хотим понять причины, динамику и последствия сегодняшней ситуации, прежде всего нам надо разобраться, как в принципе функционирует капитализм.

Капитализм, и в этом его отличие от всех прочих способов производства, известных на сегодняшний день, необычайно успешен в повышении уровня производительности труда8Если не сказано иного, под «производительностью» далее будет пониматься производительность труда, а не совокупная производительность всех факторов.. Это главный принцип его развития, позволяющий экономике стремительно расти и обеспечивать повышение уровня жизни. Что же делает капитализм таким особенным?9В следующем абзаце суммированы соображения Роберта Бреннера: [Brenner, 2007]. Психологические объяснения тут не помогут — нельзя сказать, что в один прекрасный день мы вдруг дружно решили стать более жадными или трудиться более эффективно, чем наши предки. Рост производительности труда при капитализме объясняется вместо этого изменением социальных отношений, а именно — отношений собственности. В докапиталистических обществах производители имели прямой доступ к средствам обеспечения своего существования: к земле для возделывания и проживания. В условиях той системы их выживание не зависело от того, насколько эффективно был организован процесс производства. Капризы природных циклов означают, что в какой-то год земля может не принести ожидаемого урожая, однако это скорее случайные ограничения, нежели системные. От людей требовалось лишь прикладывать достаточно усилий, чтобы обеспечить себе ресурсы, необходимые для выживания. С наступлением капитализма картина меняется. Экономические агенты теперь отделены от средств обеспечения существования, и, для того чтобы получить продукты, необходимые им для выживания, они должны обратиться к рынку. И хотя рынкам уже не одна тысяча лет, при капитализме экономические агенты оказались в невиданной доселе ситуации, столкнувшись с обобщенной зависимостью от рынка (generalized market dependence). И потому производство переориентировалось на рынок: чтобы заработать деньги для покупки необходимых для выживания товаров, надо продать какие-то другие товары. Но когда огромное множество людей понесли свои товары на рынок, производители ощутили давление конкуренции. Если производство обходится чересчур дорого, товары никто не будет покупать и такому бизнесу скоро придет конец. В конце концов обобщенная зависимость от рынка привела к системному императиву: снизить себестоимость производства по отношению к цене товара. Этого можно добиться разными способами; самые действенные — найти эффективные технологии и методы в организации труда, специализации и борьбе с конкурентами. Результат таких действий хорошо виден в среднесрочных капиталистических тенденциях: цены по касательной сближаются с себестоимостью, прибыльность различных отраслей становится примерно одинаковой, а неумолимый рост утвердился в качестве верховной логики капитализма. Такая логика накопления пустила глубокие корни и воспринимается как само собой разумеющаяся в любом бизнес-решении: кого нанимать, во что инвестировать, что строить, что производить, кому продавать и т. д.

Одно из важнейших последствий такой модели капитализма — в том, что она требует постоянных технологических изменений. Стараясь снизить издержки, победить конкурентов, контролировать рабочих, сократить срок оборачиваемости и завоевать долю рынка, капиталисты вынуждены постоянно трансформировать трудовой процесс. Этим и объясняется стремительная динамика капитализма: капиталисты склонны постоянно наращивать производительность труда и стараться опередить друг друга в эффективности извлечения прибыли. Однако технология важна для капитализма и по другим причинам, которые мы подробнее рассмотрим далее. Ее часто использовали для того, чтобы расшатать властные позиции квалифицированных работников, превратить их в неквалифицированных (впрочем, есть и противоположные тенденции, направленные на то, чтобы обогатить новой квалификацией)10[Braverman, 1999]. «Расшатывающие» технологии позволяют привлечь более дешевую и податливую рабочую силу и заменить ею квалифицированных работников, а также вывести умственные элементы труда из цеха и передать их в руки менеджеров. За этими техническими изменениями стоит конкуренция и борьба — как между классами, когда один класс стремится стать сильнее за счет другого, так и между капиталистами, которые стремятся снизить себестоимость производства ниже уровня, принятого в данном обществе. Именно последний фактор будет играть ключевую роль в тех изменениях, которые и подтолкнули к написанию этой книги. Но прежде чем мы разберемся с цифровой экономикой, надо взглянуть на более ранний период.

Особая послевоенная динамика закончилась

Для многих становится все более очевидным, что современная эпоха все еще пытается приспособиться к крушению послевоенного уклада. Тома Пикетти утверждает, что сокращение неравенства после Второй мировой войны — это исключение на фоне общей динамики развития капитализма; Роберт Гордон считает высокую производительность середины двадцатого столетия отклонением от исторической нормы; многочисленные эксперты из числа «левых» уже давно заявляют, что послевоенный период был для капитализма хорош, но неустойчив11[Piketty, 2014; Пикетти, 2015; Gordon, 2000; Glyn et al., 1990].. Исключительный уклад (на международном уровне его называют «укорененным либерализмом», на национальном — «социал-демократическим консенсусом», а на экономическом — «фордизмом») рассыпается с начала 1970-х годов.

Чем примечателен послевоенный уклад в странах с высокими доходами? Для нас здесь важны прежде всего два элемента (хотя они и не исчерпывают всей картины): господствующая бизнес-модель и характер занятости. После опустошения, нанесенного Второй мировой войной, американская промышленность оказалась в выигрышной, глобально доминирующей позиции. Она объединяла крупные заводы, выстроенные согласно принципам фордизма, общий тон задавала автомобильная промышленность. Заводы были ориентированы на массовое производство, вертикальный управленческий контроль и придерживались подхода «на всякий случай», набирая «запасных» работников и выпуская «лишние» товары на случай внезапного скачка спроса. Собственно труд был организован согласно принципам тейлоризма: задача разбивается на мелкие простые составляющие, которые затем пересобираются наиболее эффективным образом; на одном заводе работает множество рабочих. Так появился тип «массового работника», разделяющего коллективную идентичность на основе общности условий труда. Рабочих этой эпохи представляли профсоюзы, находившие точку равновесия с капиталом и подавлявшие более радикальные инициативы12Во многих отношениях этот баланс отражает не столько успех рабочего движения, сколько поражение радикальных рабочих движений и профсоюзной активности.. Коллективный трудовой договор обещал, что заработная плата будет расти разумными темпами, а рабочие будут собраны по промышленным отраслям с относительно постоянными рабочими местами, высокими зарплатами и гарантированной пенсией. Одновременно социальное государство перераспределяло деньги тем, кто остался за бортом рынка труда.

Поскольку ее ближайшие конкуренты были совершенно ослаблены войной, американская промышленность процветала и в послевоенную эпоху обеспечила своей стране позиции мирового центра влияния13Последующие три абзаца в значительной степени опираются на мысли Бреннера: [Brenner, 2006; Бреннер, 2014].. Правда, у Японии и Германии оставались свои сравнительные преимущества: относительно низкая стоимость рабочей силы и ее высокая при этом квалификация, выгодный обменный курс, а также, в случае Японии, чрезвычайно благоприятная институциональная структура связей между правительством, банками и ключевыми фирмами. Кроме того, американский «План Маршалла» заложил основу для расширения рынков экспорта и повышения уровня инвестиций между странами. С 1950-х по 1960-е годы японская и немецкая промышленность стремительно росли с точки зрения выработки и производительности. И, самое важное, по мере развития мирового рынка и роста глобального спроса японские и немецкие компании начали отвоевывать свою долю рынка у американских. Внезапно мировой рынок оказался поделен между несколькими крупными производителями. Результатом стало то, что мировая промышленность достигла избыточной мощности и точки перенасыщения, что повлекло за собой сдерживание цен на выпускаемые товары. К середине 1960-х годов американская промышленность была вынуждена снизить цены вслед за японскими и немецкими конкурентами, что привело к кризису прибыльности внутри страны. Высокая, фиксированная стоимость американского производства попросту не могла больше противостоять ценам конкурентов. В результате нескольких модификаций обменного курса этот кризис прибыльности удалось в конце концов сместить в Японию и Германию, что привело к мировому кризису 1970-х годов.

В условиях снижения прибыльности производители пытались оживить свой бизнес. Прежде всего фирмы изучали опыт своих успешных конкурентов и начинали копировать их модели. Американская модель фордизма была заменена японским тойотизмом14[Dyer-Witheford, 2015, p. 49-50].. Это своего рода гипертейлоризм, предполагающий дальнейшую оптимизацию в организации труда: процесс разбивается на еще более мелкие составляющие, с тщательным контролем задержек и простоев. Весь процесс организуется заново, на принципах максимальной экономии. Акционеры и консультанты все чаще указывали фирмам, что тем следует сократить все излишки и оставить только профильное ядро, всех лишних рабочих сократить, а запасы продукции и комплектующих свести к минимуму. Это стало возможным благодаря появлению более хитроумного логистического программного обеспечения для цепей поставок — производители перешли к режиму заказа комплектующих под фактические потребности. И здесь начался поворот от массового производства одинаковых товаров ко все большей кастомизации — индивидуализации товаров соответственно потребительскому спросу. Эти попытки, впрочем, натолкнулись на встречные усилия японских и немецких конкурентов по увеличению прибыльности, появились также новые конкуренты (Корея, Тайвань, Сингапур и затем Китай). Результатом стали дальнейшая международная конкуренция, избыток производственных мощностей и сдерживание цен.

Вторая крупнейшая попытка вернуть былую прибыльность связана с покушением на властные позиции рабочей силы. Во всем западном мире профсоюзы подверглись массированной атаке и в конце концов были разбиты. Профсоюзы оказались перед новыми правовыми препонами, во многих отраслях было ослаблено регулирование, что привело к сокращению членства. Компании воспользовались этим, снизили зарплаты постоянных работников и все чаще стали прибегать к услугам внешних подрядчиков (аутсорсингу). На первых порах аутсорсинг распространялся на товары, которые можно перевозить (например, некрупные потребительские товары), при этом оставались услуги и товары, которые невозможно перепродать (например, административные услуги и дома соответственно). Но вот в 1990-х годах появились инфокоммуникационные технологии, которые позволили выводить вовне и такие услуги; возникло разграничение между услугами, требующими коммуникации лицом к лицу (например, услуги парикмахера или сиделки), и обезличенными услугами, для которых такая коммуникация не требуется (скажем, ввод данных, обслуживание клиентов, рентген и т. д.)15[Blinder, 2016].. Для услуг первого типа искали, насколько это возможно, исполнителей на отечественном рынке, тогда как услуги второго типа все в большей степени испытывали давление со стороны глобального рынка труда. Яркий пример этого тренда — эволюция гостиничного бизнеса: доля отелей, работающих по договору франшизы, выросла практически с нулевой отметки в 1960-е годы до свыше 76% к 2006 г. Одновременно происходил вывод на аутсорсинг всех сопряженных услуг: уборка, менеджмент, ремонт и содержание, консьержи и охрана16[Scheiber, 2015].. За этим трендом, непрерывно подпитывая его, стоит стремление сократить объем выплат и дивидендов и тем самым удержать привычный уровень прибыльности. Описанные изменения и принесли с собой долгосрочные тенденции, которые мы наблюдаем сегодня: занятость становится все более гибкой, оплата труда снижается, а давление со стороны менеджмента растет.

«Доткомы»: взлет и падение

Итак, 1970-е годы заложили основу для продолжительного спада прибыльности в промышленности, и в развитых экономиках этот сниженный уровень долгое время оставался базовой нормой. В США период здорового промышленного роста начался с девальвации доллара по итогам соглашений «Плаза» (1985 г.); однако спад возобновился, когда в дальнейшем из опасений, что японская экономика не выдержит, были снижены курсы японской иены и немецкой марки17[Brenner, 2002, p. 59-78, 128-133].. Так что на фоне общего выравнивания динамики экономического роста после провисания в 1970-е страны «Большой семерки» видели и то, как тренд роста экономики и производительности труда начинает идти на спад18[Antolin-Diaz et al., 2015; Bergeaud et al., 2015].. Примечательным исключением стал бум «доткомов» (dotcom) в 1990-х годах и сопровождавший его неистовый интерес к возможностям интернета. В сущности, именно от этого бума 1990-х годов уже отчетливо веет духом сегодняшней увлеченности экономикой совместного потребления (sharing economy), интернетом вещей и прочими разновидностями бизнеса, основанными на использовании технологий. В следующей главе мы обсудим, ждет ли и названные новейшие тенденции в перспективе та же участь — замедление и спад. А пока что отметим, что наиболее важные аспекты бума 1990-х связаны для нас с тем, что он заложил инфраструктурную основу цифровой экономики и обозначил поворот к ультрастимулирующей кредитно-денежной политике в ответ на экономические проблемы.

Бум 1990-х годов уверенно подвел к судьбоносной коммерциализации того, что прежде существовало как преимущественно некоммерческий интернет. Та эпоха подчинялась финансовым спекуляциям, которые, в свою очередь, подкреплялись изрядными объемами венчурного капитала и проявлялись в высоком уровне оценки акций. Когда американская промышленность начала пробуксовывать после разворота вспять соглашений «Плаза», сектор телекоммуникаций в конце 1990-х стал любимым пристанищем финансового капитала. Это был огромный новый сектор, и императив погони за прибылью получил дополнительный импульс благодаря возможностям, открывающимся при переводе людей и бизнеса в онлайн-формат.

В период расцвета этого сектора венчурный капитал, вложенный в технологические компании, достигал почти 1% валового внутреннего продукта США, причем средний объем венчурного капитала в период с 1996 по 2000 г. вырос в четыре раза.19[Perez, 2009; Goldfarb et al., 2007, p. 115]. Говорят, с целью коммерциализации интернета тогда появилось более 50 тыс. компаний, в них было вложено более 256 млрд долл.20[Goldfarb et al., 2005, p. 2]. Инвесторы вынашивали надежды на прибыльность в будущем, а компании развивались по модели «сначала рост, потом прибыль». Многим из этих компаний не хватало источников дохода, более того — им не хватало прибыли, однако они рассчитывали за счет ускоренного роста захватить долю рынка и в конечном счете занять доминирующие позиции в этой новой важной отрасли. Вырисовалась цель, которая и поныне остается актуальной для интернет-сектора: стремление компаний к монополистическому господству. На ранних порах, в условиях жесточайшей конкуренции, инвесторы с азартом объединялись друг с другом, надеясь в конце концов выявить победителя гонки. Многие компании к тому же могли рассчитывать не только на венчурный капитал, но и на рынки ценных бумаг, восторженно устремившиеся за акциями технологических компаний. Бум фондового рынка, первоначально вызванный снижением затрат по обслуживанию кредитов и займов и ростом корпоративной прибыли21[Brenner, 2009, p. 21]., оторвался от реальной экономики в погоне за манящим маяком «новой экономики», которую сулили интернет-компании. В пиковый период 1997-2000 гг. акции технологических компаний выросли на 300%, рыночная капитализация составила 5 трлн долл.22[Perez, 2009].

Эйфория по поводу новой отрасли преобразовывалась в ударные дозы инъекций капитала в реальные активы интернета. Инвестиции в компьютеры и информационные технологии наблюдались до того уже несколько десятилетий, но уровень инвестиций в период с 1995 по 2000 г. и по сей день остается беспрецедентным: в 1980 г. объем годовых инвестиций в компьютеры и периферийное оборудование составлял 50,1 млрд долл.; к 1990 г. он достиг 154,6 млрд, а в пиковой точке в 2000 г., когда пузырь достиг максимума, — 412,8 млрд долл.23[Federal Reserve Bank of St Louis, 2016b]. Тренд захватил весь мир: в 1990-е годы в странах с низким уровнем доходов сектор телекоммуникаций привлек больше всего прямых иностранных инвестиций — более 331 млрд долл.24[Comments on Verizon and Verizon Wireless, 2010]. Компании начали тратить баснословные суммы на модернизацию своей компьютерной инфраструктуры, и вкупе с рядом регулирующих мер, принятых правительством США25[Schiller, 2014, p. 80]., это стало основой для выдвижения интернета на первый план в первые годы нового тысячелетия. В частности, эти инвестиции означали прокладку миллионов миль оптоволокна и подводных кабелей, крупнейшие прорывы в программном обеспечении и дизайне сетей, внушительные инвестиции в развитие баз данных и серверов. Когда координационные издержки радикально сократились благодаря расширившимся возможностям вести глобальную коммуникацию и управлять цепями поставок26[Dyer-Witheford, 2015, p. 82-84]., вновь усилилась заложенная в 1970-х годах тенденция к выводу услуг на аутсорсинг. Компании все в большей степени выводили компоненты своей деятельности вовне, и фирма Nike стала символом бережливости: управление брендом и разработка дизайна остались в развитых странах, а собственно производство и сборка были выведены в потогонные мастерские в бедных странах. Все эти переплетающиеся тенденции привели к тому, что технологический бум 1990-х годов стал тем самым пузырем, который заложил основы цифровой экономики.

В 1998 г., когда восточноазиатский кризис набирал обороты, американский бум тоже пошел на спад. Федеральному резервному банку США удалось его остановить быстрым, в несколько последовательных шагов, снижением процентной ставки. Так начался долгий период политики ультрадешевых денег. Подразумевалось, что ее цель — позволить фондовому рынку расти, несмотря на «иррациональное изобилие27[Greenspan, 1996]., и тем самым наращивать номинальное богатство компаний и домохозяйств, а значит, и их предрасположенность к инвестициям и потреблению. В ситуации, когда правительство США старалось сократить свои дефициты, вопрос налогового стимулирования не стоял. Такое «спекулятивное кейнсианство» (asset-price Keynesianism)28Об этом термине см. подробнее в: https://id. hse. ru//books/116371432. html. — Примеч. пер. открыло альтернативный способ удержаться на пути экономического роста при отсутствии бюджетного дефицита и конкурентоспособной промышленности29[Brenner, 2009, p. 23].. Экономика США восприняла это как сигнал к повороту: если американская промышленность не торопится возрождаться, прибыльность придется искать в других секторах. И какое-то время тенденция работала — новые инвестиции вливались в «доткомовские» компании, пузырь активов держался вплоть до 2000 г., когда индекс NASDAQ (Автоматизированные котировки Национальной ассоциации дилеров по ценным бумагам) достиг пика. В 2001 г. пузырь лопнул, но доверие к стимулирующей кредитно-денежной политике сохранилось30[Rachel, Smith, 2015]., в том числе в виде сниженных процентных ставок и новых форм обеспечения ликвидности после террористических атак 11 сентября. Одним из последствий подобных вмешательств центрального банка стало снижение ставок по ипотеке, что, в свою очередь, создало условия для нового пузыря — жилищного. Снижение процентных ставок снизило также и прибыльность инвестиций, вынудило искать новые объекты для инвестирования — и поиск в конце концов вывел на высокую прибыль от высокорисковой ипотеки, чем создал предпосылки для нового кризиса. Мягкая монетарная политика — одно из главных последствий спада 1990-х годов, которое мы наблюдаем и по сей день.

Кризис 2008 года

В 2006 г. цены на жилье в США достигли пика, и их последующее снижение начало тянуть за собой всю экономику. Снизилось благосостояние домохозяйств, что привело к снижению потребления и далее к череде просроченных платежей по ипотеке. Поскольку финансовая система за это время тесно сплелась с ипотечным рынком, неизбежным стало осыпание финансового сектора вслед за снижением цен на жилье. Тревожные признаки появились в 2007 г., когда обанкротились два хедж-фонда, деятельность которых строилась в значительной степени на ценных бумагах, обеспеченных ипотечными средствами. Структура окончательно накренилась в сентябре 2008 г.: обанкротился инвестиционный банк Lehman Brothers, после чего кризис грянул во всю мощь.

Реакция была мгновенной и масштабной. Федеральный резервный фонд США выделил экстренную помощь банкам на кругленькую сумму в 700 млрд долл., помог с обеспечением ликвидности, расширил опции по страхованию вкладов и даже отчасти выкупил активы ключевых банков. Прибегнув к экстренным операциям по спасению банков и компаний на грани банкротства, экстренному снижению налогов и активации автоматических стабилизаторов, правительства пошли на увеличение дефицита своего бюджета ради того, чтобы предотвратить более жестокий кризис. В результате высокий докризисный уровень частного долга после кризиса превратился в высокий уровень государственного долга. Одновременно центральные банки постарались вмешаться и не допустить крушения глобальной финансовой системы. Соединенные Штаты инициировали ряд мер по обеспечению уровня ликвидности и поддержанию кредитного потока. Банкам предоставлялись экстренные займы; для того чтобы обеспечить бесперебойный доступ к нужным им долларам, с 14 странами были подписаны соглашения о валютном свопе. Однако самой важной мерой стал стремительный обвал ключевых ставок по всему миру: в США целевая ставка снизилась с 5,25% в августе 2007 г. до 0-0,25% к декабрю 2008 г. Аналогично Банк Англии снизил базовую процентную ставку с 5% в октябре 2008 г. до 0,5% к марту 2009 г. В октябре 2008 г. кризис усилился, и шесть важнейших мировых регуляторов скоординировали свои действия по снижению ставки. К 2016 г. регуляторы кредитно-денежной политики снижали ставку в общей сложности 637 раз31[Khan, 2016].. Тенденция сохранилась и в посткризисный период, сформировав в глобальной экономике среду с низкими процентными ставками — именно они стали тем фактором, который сделал возможным появление многих аспектов нынешней цифровой экономики.

Однако, когда немедленная угроза миновала, правительства внезапно остались с огромными счетами на руках. Кризис 2008 г., последовавший за десятилетиями роста бюджетного дефицита, поставил ряд правительств в не менее шаткое положение. В США за два года, с 2007 по 2009 г., дефицит вырос со 160 млн до 1412 млн долл. Ключевым словосочетанием — отчасти из страха перед последствиями высокого уровня государственного долга, отчасти как средство создания налоговых ресурсов для возможного нового кризиса в будущем, отчасти как «классовый» проект по приватизации и сокращению роли государства — стал «режим строгой экономии». Перед правительствами встала задача по устранению дефицита и сокращению долга. И хотя другие страны провели гораздо более серьезные сокращения государственных расходов, США также не избежали гнета идеологии строгой экономии. В конце 2012 г. некоторые налоги были повышены и проведено сокращение бюджетных расходов, тогда же закончилось и налоговое послабление, введенное ранее в качестве экстренной антикризисной меры. Начиная с 2011 г. дефицит каждый год сокращается. Пожалуй, самым значительным эффектом идеологии режима строгой экономии для Америки стала политическая невозможность получить какой-либо новый заметный фискальный стимул. Несмотря на то что инфраструктура страны во многих отношениях приходит в упадок, призывы к выделению государственного финансирования остаются неуслышанными. Это очень ярко проявляется в политической риторике, которая все чаще звучит по поводу предельного уровня государственного долга США. Одобренный Конгрессом потолок госдолга определяет пороговый объем денежной массы, которую может выпустить Казначейство США; он стал одним из важнейших пунктов разногласий между теми, кто считает, что долг США и так чересчур велик, и теми, кто убежден, что расходы тем не менее необходимы.

Поскольку фискальный стимул политически неприемлем, правительствам остается лишь один механизм для оживления вялой экономики — монетарная политика. Результатом стал ряд беспрецедентных интервенций со стороны центральных банков. Мы уже упоминали последовательное снижение процентных ставок. Но, когда снижение достигло нулевой отметки, регуляторы были вынуждены изыскивать менее конвенциональные инструменты кредитно-денежной политики.32Нулевая ключевая ставка, или ловушка ликвидности, подразумевает, что номинальные процентные ставки не могут опуститься ниже нуля (в противном случае вкладчики заберут свои денежки и спрячут их под пресловутым матрасом). Поэтому творцы экономической стратегии и не могут позволить номинальной ставке процента опуститься ниже нуля (подробнее см.: [Krugman, 1998]). В последнее время некоторые страны все-таки начали устанавливать негативную ставку на резервы центрального банка; впрочем, эффект от этого пока минимальный либо обратный искомому (объемы кредитования скорее сокращаются, чем растут). Самым важным из них стало насыщение денежной массой («количественные послабления»): центральный банк выпускает деньги, которые направляет затем на покупку различных активов (государственных облигаций, облигаций предприятий, ипотечных кредитов) у банков. США вступили на этот путь в ноябре 2008 г., за ними последовала Великобритания в марте 2009 г. Европейский центральный банк (ЕЦБ), будучи регулятором для нескольких государств — ситуация уникальная, — реагировал медленнее, хотя и он в конце концов в январе 2015 г. начал покупать государственные облигации. К началу 2016 г. центральные банки по всему миру приобрели активов более чем на 12,3 трлн долл.33[Khan, 2016]. Главный аргумент в пользу «количественного послабления» — в том, что он должен привести к снижению доходности по другим активам. Если традиционная кредитно-денежная политика строится преимущественно вокруг изменения процентной ставки в краткосрочном периоде, «количественное послабление» имеет целью изменение ставки в долгосрочной перспективе и воздействие на другие активы. Ключевой здесь является идея «сбалансированного портфеля». Поскольку активы не могут быть идеальными субститутами друг для друга (у них разная стоимость, разные риски, разная доходность), изымание какого-либо актива или ограничение его предложения должно повлиять на спрос на другие активы. В частности, сокращение предложения государственных облигаций предположительно должно повысить спрос на другие финансовые активы. Оно должно как снизить доходность облигаций (например, корпоративный долг), способствовать ослаблению кредитных ограничений, так и стимулировать рост цен на акции (например, корпораций) — и в результате создать эффект благосостояния, который подтолкнет к более активному потреблению. Хотя мы располагаем лишь предварительными данными, есть убедительные свидетельства, подтверждающие такой эффект «количественного послабления»: доходность корпоративных облигаций снизилась, а фондовые рынки пошли в рост34[Joyce et al., 2011; Gagnon et al., 2011; Bernanke, 2012, p. 7].. Возможно, оно повлияло и на нефинансовые сектора экономики: восстановление экономики после 2007 г. во многом обязано новому корпоративному долгу в размере 4,7 трлн долл.35[Dobbs et al., 2015, p. 8]. Для наших задач важнее всего тот факт, что сформированная регуляторами среда с низкими процентными ставками снизила уровень доходности по целому ряду финансовых активов. В результате инвесторы в поисках большей отдачи вынуждены были обращаться ко все более рискованным активам, вкладывая в «темных лошадок» — например, неприбыльные и неизвестные технологические компании.

Мягкая кредитно-денежная политика сопровождалась в последние годы значительным ростом корпоративных наличных сбережений и распространением зон льготного налогообложения. В Соединенных Штатах по состоянию на январь 2016 г. компании держали 1,9 трлн долл. в форме наличных средств или им подобных инвестиций, т. е. в виде ликвидных ценных бумаг с низкими процентами36[Spross, 2016].. Это часть долгосрочного глобального тренда по увеличению корпоративных сбережений37[Karabarbounis, Neiman, 2012].; однако рост наличных накоплений ускорился вместе с увеличением прибыли корпораций после кризиса. Причем, не считая отдельных исключений, таких как General Motors, в тренде лидируют технологические компании. Поскольку для перехода в другую юрисдикцию им достаточно переместить лишь интеллектуальную собственность (а не целые фабрики), уход от налогов удается им особенно просто. В табл. 1.1 приводятся данные об объеме резервов38Под резервами понимаются наличные сбережения, их эквиваленты и ликвидные ценные бумаги., накопленных некоторыми ключевыми технологическими компаниями, а также объеме средств, выведенных в офшоры зарубежными дочерними компаниями.

Таблица 1.1. Резервы, в том числе офшорные

| Компания | Объем резервов, млрд долл. | Из них в офшорах | |

| млрд долл | .% | ||

| Apple | 215,7 | 200,1 | 92,8 |

| Microsoft | 102,6 | 96,3 | 93,9 |

| 73,1 | 42,9 | 58,7 | |

| Cisco | 60,4 | 56,5 | 93,5 |

| Oracle | 50,8 | 46,8 | 92,1 |

| Amazon | 49,6 | 18,3 | 36,9 |

| 15,8 | 1,8 | 11,4 | |

| ВСЕГО | 568,0 | 462,7 | 81,5 |

Источник: Годовые и квартальные отчеты Комиссии по ценным бумагам и фондовому рынку США (SEC) за март 2016 г.

Это огромные цифры: запасов Google хватит на то, чтобы купить Uber или Goldman Sachs, а запасов Apple — чтобы купить Samsung, Pfizer или Shell. Однако, чтобы корректно интерпретировать цифры, следует учесть несколько оговорок. Во-первых, в них не учитываются пассивы и задолженность компаний. Но на фоне исторически низкой доходности корпоративных облигаций многие компании находят более выгодным для себя брать новые займы, чем возвращать на родину офшорные средства и платить с них налог на прибыль. В отчетах по ценным бумагам уклонение от налогов откровенно указывается в качестве причины вывода в офшоры такого объема резервных средств. Поэтому корпоративный долг этих компаний следует рассматривать в контексте их стратегии уклонения от налогов. Последняя, в свою очередь, следует более общему тренду растущей популярности «налоговых гаваней» (зон с льготным режимом налогообложения). С начала кризиса в 2008 г. офшорные состояния выросли на 25%39[Zucman, 2015, p. 46]., к 2014 г. стоимость финансовых активов домохозяйств в «налоговых гаванях» достигла приблизительно 7,6 трлн долл.40[Ibid., p. 35]. Примечательно, что в эту цифру не входят банкноты (объем которых оценивается примерно в 400 млрд долл.) и физические активы, которые тоже используются для уклонения от налогов, — предметы искусства, драгоценности, недвижимость. В связи с этим стоит подчеркнуть два момента. С одной стороны, уклонение от налогов и накопление наличности оставили американские компании, особенно технологические, с огромными деньгами, которые можно инвестировать. Эти излишки корпоративных сбережений переплелись — прямо и косвенно — с мягкой монетарной политикой и подтолкнули к более рискованным инвестициям в надежде на достойную прибыль. С другой стороны, уклонение от налогов по определению означает утечку государственных доходов и, следовательно, усиление режима экономии. Те огромные средства, которые утекают в «налоговые гавани», необходимо чем-то компенсировать. В результате возникают новые ограничения по налоговому стимулированию и сильнее потребность в нетривиальной кредитно-денежной политике. Уклонение от налогов, режим строгой экономии и причудливая монетарная политика взаимно усиливают друг друга.

Для описания нынешней конъюнктуры следует добавить еще один штрих: ситуацию в сфере занятости. Распад коммунистических режимов запустил долгосрочный тренд: усугубление пролетаризации и рост численности «избыточного» населения41[Srnicek, Williams, 2015, ch. 5].. Почти весь мир сегодня использует опосредованные рынком доходы от ненадежной и неформальной занятости. Резервная армия таких работников весьма существенно увеличилась после кризиса 2008 г. Первоначальный шок от кризиса сопровождался резким скачком уровня безработицы. В США он вырос вдвое — с 5% до кризиса до 10% на пике кризиса. Среди безработных доля длительно безработных взлетела с 17,4 до 45,5%: многие люди не просто потеряли работу, но потеряли ее надолго. Даже сегодня уровень длительной безработицы остается выше, чем когда-либо до кризиса. Все это отразилось и на тех, кому удалось сохранить занятость: недельный заработок снизился, сбережения домохозяйств начали таять, а долги расти. В США доля личных сбережений снизилась с примерно 10% в 1970-х годах до 5% после кризиса42[Federal Reserve Bank of St Louis, 2016a].. В Великобритании — до 3,8%, это самая низкая отметка за последние полвека и устойчивый тренд начиная с 1990-х годов43[Office for National Statistics, 2016b].. В такой ситуации многие хватались за любую работу, которая подворачивалась.

Выводы

Таким образом, нынешняя конъюнктура — продукт долгосрочных трендов и циклического развития. Мы продолжаем жить в капиталистическом обществе, в котором конкуренция и погоня за прибылью определяют ключевые ориентиры и координаты. Однако 1970-е годы обозначили важный поворот в этой общей рамке: прочь от надежной занятости и неповоротливых промышленных гигантов — навстречу гибкой занятости и бережливым бизнес-моделям. В 1990-х годах, когда финансовый пузырь в новой интернет-индустрии привел к масштабным инвестициям в недвижимость, сложились условия для технологической революции. Тогда же обозначился и поворот к новой модели экономического роста: Америка решительно прощалась со своей производственной базой и тянулась к «спекулятивному кейнсианству» (asset-price Keynesianism) как наиболее жизнеспособному варианту. Новая модель роста запустила жилищный пузырь в начале двадцать первого столетия и определила характер реакции на кризис 2008 г. Измученные глобального масштаба страданиями по поводу государственного долга, правительства обратились к монетарной политике в надежде улучшить экономическую ситуацию. В сочетании с ростом корпоративных сбережений и расширением «налоговых гаваней» это привело к немыслимому избытку наличности, который — в этом-то экономическом океане низких ставок — остро хотелось вложить во что-то с адекватным уровнем прибыльности. Наконец, с началом кризиса изрядно пострадали и работники: необходимость зарабатывать деньги сделала их фактически беззащитными перед эксплуататорскими условиями труда. Все это заложило основы сегодняшней экономики.

Глава 2. Капитализм платформ

Сталкиваясь с кризисом, капитализм начинает тяготеть к реструктуризации. Появляются новые технологии, новые организационные формы, новые модели эксплуатации, новые типы рабочих мест, новые рынки — и всё это для того, чтобы выстроить новый способ накопления капитала. Как мы видели на примере кризиса перепроизводства 1970-х гг., промышленность пыталась восстановиться за счёт рабочей силы, вводя всё более бережливые бизнес-модели. В начале спада 1990-х гг. компании, связанные с интернет-сферой, перешли на бизнес-модели, позволяющие монетизировать доступные им свободные ресурсы. Пузырь «доткомов» лопнул, а с ним улетучился и энтузиазм инвесторов по поводу интернет-компаний, однако в последующее десятилетие технологические фирмы стремительно росли с точки зрения принадлежащего им объёма власти и капитала. Произошла ли подобная смена курса после кризиса 2008 г.? Доминирующий нарратив в развитых капиталистических странах действительно связан с темой изменений. В частности, вновь возник интерес к технологиям: автоматизация, экономика совместного потребления (sharing economy), бесчисленные истории «уберизации очередного Х», а начиная где-то с 2010 г. — ещё и возвещение о пришествии «интернета вещей». Компания McKinsey объявила все эти новшества сменой парадигмы44[Loffler, Tschiesner 2013], лидер Всемирного экономического форума назвал четвёртой промышленной революцией; звучали и более нелепые формулировки, возводившие значение новых технологий до перемен масштаба эпохи Просвещения и Возрождения45[Kaminska 2016a]. На наших глазах термины стремительно множились: гигономика, шеринговая экономика, экономика по требованию (the on-demand economy), новая промышленная революция, экономика тотального надзора (the surveillance economy), экономика мобильных приложений (the app economy), экономика впечатлений и внимания (the attention economy) и т. д. Задача данной главы — разобраться в этих изменениях.

По мнению целого ряда теоретиков, подобные изменения означают, что мы живём в экономике знаний — её называют также когнитивной, информационной, нематериальной. Но что это значит на самом деле? Тут мы обнаруживаем несколько взаимосвязанных, но отчётливо различающихся суждений. В итальянском «автономизме» будет говориться о «всеобщем интеллекте» (general intellect), при котором коллективное сотрудничество и знания становятся источником создания стоимости46[Vercellone 2007]. Из такой посылки вытекает, что труд становится всё более нематериальным, ориентированным на манипуляции с символами и ощущениями. Соответственно традиционный промышленный рабочий класс всё более вытесняется специалистами в сфере знаний, или «когнитариатом». Одновременно общая деиндустриализация стран с высоким уровнем дохода означает, что продукт труда становится нематериальным: это контент в области культуры, знания, впечатления и услуги. Сюда входит медийный контент (такой, как материалы YouTube, блоги), а также более масштабные продукты — создание вебсайтов, участие в онлайн-форумах и разработка программного обеспечения47[Terranova 2000]. Родственное утверждение: доля знания в материальных товарах возрастает и становится их неотъемлемой частью. Например, производство даже самой простой сельскохозяйственной продукции основывается на широчайшем спектре научно-технических знаний. Если же смотреть с другой стороны классовых отношений, то, заявляют эксперты, в экономике сегодня господствует новый класс, который владеет не средствами производства, а информацией48[Wark 2004]. Тут есть определённая доля истины, однако аргументация рассыпается, если этот класс выносится за рамки капитализма. Поскольку императивы капитализма действуют для этих компаний в той же степени, что и для всех прочих, эти компании остаются капиталистическими. И всё же что-то новое в них есть, и стоит попробовать разобраться, а что же это такое.

Ключевую идею данной главы я сформулировал бы так: развитый капитализм XXI столетия постепенно выстроился вокруг задачи извлечения и использования особого типа сырья — данных. Но тут важно прояснить: а что такое данные? Прежде всего следует различать данные (информация о том, что нечто произошло) и знание (информация о том, почему что-то произошло). Данные могут включать знания, но необязательно. Данные также предполагают запись, регистрацию и, значит, некоторый материальный носитель. Будучи сущностью зарегистрированной, любая единица данных нуждается в датчике (сенсоре), который сможет её распознать, прочесть, а также в серьёзных системах хранения для их поддержания. Как легко убедиться, данные ни в коем случае не лишены материальной сущности — стоит взглянуть на объёмы потребления энергии дата-центрами (а на долю Интернета в целом приходится 9,2% потребления всего электричества в мире)49Расчёты автора на основе следующих источников: [Andrae, Corcoran 2013]; [US Energy Information Administration, n. d.]. См. подробнее: [Maxwell, Miller 2012].. Не стоит обольщаться и мыслями о том, что сбор и анализ данных — процесс сугубо гладкий и полностью автоматизированный. Обычно данные требуется чистить, упорядочивать в стандартизованные форматы — и только тогда ими можно будет пользоваться. Аналогично для запуска подходящих алгоритмов может потребоваться ручной ввод обучающих наборов в систему. Словом, всё это означает, что сбор данных сегодня зависит от мощнейшей инфраструктуры, позволяющей считывать, регистрировать и анализировать данные50Особенно яркий пример — использование данных при изучении климата; см. [Edwards 2010].. А что мы регистрируем и записываем? Если на пальцах, то речь идёт о данных как о сырье, подлежащем извлечению, и о действиях пользователей, которые являются естественным источником данного сырья51Я опираюсь здесь на Марксово определение сырья: «Земля (с экономической точки зрения к ней относится и вода), первоначально обеспечивающая человека пищей, готовыми жизненными средствами, существует без всякого содействия с его стороны как всеобщий продукт человеческого труда. Все предметы, которые труду остаётся лишь вырвать из их непосредственной связи с землёй, суть данные природой предметы труда. Например, рыба, которую ловят, отделяют от её жизненной стихии — воды, дерево, которое рубят в девственном лесу, руда, которую извлекают из недр земли. Напротив, если сам предмет труда уже был, так сказать, профильтрован предшествующим трудом, то мы называем его сырым материалом, например, уже добытая руда, находящаяся в процессе промывки» [Marx 1990: 284-285] (Курсив автора книги. — Ред.) (Рус. перев. см.: Маркс К. 1960. Капитал. В изд.: Маркс К., Энгельс Ф. Сочинения. Т. 23. М.: Государственное издательство политической литературы; 189-190. — Примеч. ред.). Подобно нефти, данные есть сырьё, которое извлекают, очищают и используют самым различным образом. Чем больше у кого-то данных, тем больше различных возможностей их использования.

Данные были ресурсом, задействованным уже какое-то время, хотя и в меньших масштабах, в прежних бизнес-моделях (особенно при координации глобальных логистических процессов бережливого производства). Однако в XXI столетии технологии, необходимые для превращения простых действий в регистрируемые данные, стремительно дешевели; переход к цифровой коммуникации сделал такую регистрацию чрезвычайно простой. Открылись огромные новые массивы потенциальных данных, и выросли новые отрасли, занятые их извлечением и использованием для оптимизации производственных процессов, детальнейшего анализа потребительских предпочтений, контролирования работников, понимания востребованных характеристик для разработки новых продуктов и услуг (таких, как GoogleMaps, беспилотные автомобили, Siri) и рекламных продаж. Схожие прецеденты случались при капитализме и ранее, принципиально же новым оказался сам тот объём данных, который стало возможным использовать. Данные как ресурс всё более перемещались с периферии в самую сердцевину бизнеса. В начале 2000-х гг., впрочем, едва ли можно было предугадать, что данные станут тем сырьём, которое запустит фундаментальные перемены в капитализме52Здесь, видимо, уместно провести аналогию с понятием «дешёвые вложения» (cheap inputs), предложенную Дж. Муром, но это выходит за рамки настоящей работы; см. гл. 2 в кн.: [Moore 2015].. Компания Google попросту первой приложила усилия к тому, чтобы при помощи доступных ей данных направить рекламные доходы в другое русло, прочь от таких традиционных медиа, как газеты и телевидение. Google оказала ценную услугу, организовав Интернет, однако на уровне экономики само по себе это вряд ли можно считать революционным изменением. По мере распространения Интернета и проникновения его повсюду фирмы начали зависеть от цифровых коммуникаций во всех аспектах своего бизнеса, а данные — приобретать всё большее значение. Как я постараюсь показать в этой главе, данные стали выполнять целый ряд ключевых капиталистических функций: они «учат» алгоритмы правильной работе и обеспечивают их конкурентное преимущество; они позволяют координировать труд работников и нанимать внешних подрядчиков в режиме аутсорсинга; они помогают оптимизировать производственные процессы и делать их более гибкими; с их помощью можно превращать продукты с невысокой торговой наценкой в услуги с высокой наценкой; наконец, сам по себе анализ данных порождает новые данные, и этот в хорошем смысле заколдованный круг повторяется бесконечно. Наверное, это было неизбежно — учитывая серьёзные преимущества, которые открываются при регистрации и использовании данных, а также конкурентное давление капитализма, — что такой тип сырья превратится в новый огромнейший источник добычи полезных ресурсов.

Проблема, которую капиталистические фирмы не решили и по сей день, заключается в том, что старые бизнес-модели не особенно ловко настроены на задачу извлечения и использования данных. Их метод работы, скорее, был ориентирован на фабричное производство: выпускается некий товар, большая часть информации о нём и о процессе при этом утрачивается; затем товар продаётся — и производитель ничего не узнает ни о покупателе, ни о том, каким образом товар использовался. Хотя глобальная логистическая сеть бережливого производства в этом отношении сделала шаг вперёд, во многом — если не считать штучных исключений на отдельных направлениях — она осталась моделью «потерь», допускающей изрядные утечки в песок (alossy model). Стало ясно, что, если фирмы хотят в полной мере извлечь выгоду из сокращения затрат, связанных с регистрацией данных, необходима другая бизнес- модель. И в этой главе я покажу, что новая бизнес-модель в конце концов появилась. Это мощный новый тип фирмы — платформа (the platform)53Компания Apple— знаковый пример лидера, который при таком наведении фокуса оказывается за рамками нашего анализа: прежде всего, это вполне традиционный производитель бытовой электроники, использующий при организации производства ныне стандартные практики аутсорсинга. В его бизнесе действительно есть некоторые элементы платформенных решений (iTunes, AppStore), но на их долю приходится всего лишь 8% прибыли компании. Львиная же доля прибыли (68%) поступает от продаж айфонов. Так что бизнес-модель компании Apple ближе к бизнес-модели компании Nike образца 1990-х гг., чем к бизнес-модели компании Google образца 2010-х гг.. Вырастая зачастую из внутренних задач по управлению данными, платформы стали эффективным способом монополизировать, извлекать, анализировать и использовать растущие объёмы регистрируемых данных. Эта модель распространилась по всей экономике, множество компаний инкорпорируют платформы: мощные технологические компании (Google, Facebook, Amazon), динамичные стартапы (Uber, Airbnb), промышленные лидеры (GE, Siemens), ведущие игроки в сельском хозяйстве (John Deere, Monsanto) и многие другие.

Что такое платформы?54Полезные комментарии о платформах см.: [Rochet, Tirole 2006; Bratton 2015, ch. 9]. На самом общем уровне платформы — это цифровые инфраструктуры, которые позволяют двум и более группам взаимодействовать55Хотя технически платформы и могут существовать в нецифровых форматах (скажем, в виде торгового центра), лёгкость регистрации действий в онлайн-режиме делает цифровые платформы идеальной моделью для извлечения данных в условиях современной экономики., поэтому они позиционируются как посредники, соединяющие между собой различных пользователей — покупателей, рекламодателей, поставщиков услуг и товаров, производителей и даже физические объекты56В категорию «пользователи» мы включаем также и машины; это важное дополнение, если мы говорим об Интернете вещей; см.: [Bratton 2015: 251-289].. Довольно часто эти платформы предлагают также некий набор инструментов, которые позволяют пользователям конструировать собственные продукты, услуги или рынки57[Gawer 2009: 54]. Например, операционная система Windows компании Microsoft позволяет разработчикам программного обеспечения создавать приложения для неё и продавать их потребителям; платформа AppStore компании Apple и связанная с ней экосистема (XCode и iOS SDK) позволяют разработчикам создавать новые приложения и продавать их пользователям; поисковая система Google предоставляет площадку (платформу) рекламодателям и поставщикам контента, выводя их на целевую аудиторию, ищущую определённую информацию; приложение для заказа такси Uber даёт возможность водителям и пассажирам обменивать поездки на деньги. Платформа — это не столько новая рыночная площадь, сколько базовая инфраструктура, опосредующая взаимоотношения между разными группами. И в этом ключ к пониманию её преимущества по сравнению с традиционными бизнес-моделями, когда мы говорим об использовании такого сырья, как данные: платформа (1) находится между пользователями и (2) выступает в качестве площадки, на которой они взаимодействуют, что позволяет держателю платформы получать привилегированный доступ к регистрации этого взаимодействия. Google, поисковик, извлекает массу полезного из анализа поисковой активности (ибо последняя отражает флуктуации желаний индивидов). Uber, платформенное решение для такси, получает данные о загруженности дорог и о действиях водителей и пассажиров. Facebook, платформенное решение для социальных сетей, приносит целый спектр случаев частного взаимодействия, которые можно фиксировать и анализировать. И по мере того как всё больше отраслей переводят свои коммуникации в онлайн-формат (например, Uber подталкивает всю индустрию такси к цифровой форме), все больше компаний будут тяготеть к разработке платформенных решений. Таким образом, платформа есть нечто гораздо большее, нежели интернет или технологические компании, поскольку они могут функционировать в любой точке, где возможно цифровое взаимодействие.

Их вторая характерная черта заключается в том, что цифровые платформы порождают «сетевые эффекты» и опираются на них: чем больше пользователей у платформы, тем более ценной она становится для всех остальных. Например, Facebook превратился в главную социальную сеть (подразумеваемую по умолчанию платформу, когда мы говорим о социальных сетях), просто благодаря огромному числу людей, которое он охватывает. Если мы хотим присоединиться к какой-либо платформе для сетевого взаимодействия, мы выбираем платформу, на которой у нас уже больше всего друзей и родных. Аналогично, чем больше людей выбирает Google для поиска чего-либо, тем лучше срабатывают поисковые алгоритмы и тем более полезным Google становится для пользователей. Но тут возникает определённый цикл: множество пользователей притягивает новых пользователей, ещё и ещё, и в результате платформа естественным образом движется к модели монополии. Это подталкивает платформы к динамике развития, заставляющей предлагать доступ ко всё более широкому спектру видов деятельности, а следовательно, и накапливать новые данные. Более того, возможность быстро масштабировать множество платформенных решений на основе существовавшей ранее инфраструктуры, сохраняя низкую себестоимость, означает, что такой рост при естественном развитии мало чем сдерживается. К примеру, одна из причин впечатляюще быстрого роста Uber связана с тем, что ему не надо строить никаких новых фабрик, — достаточно арендовать больше серверов. В сочетании с сетевыми эффектами это означает, что платформы могут вырастать до огромных размеров очень быстро.

Важность сетевых эффектов означает, что платформы должны прибегать к целому ряду разнообразных тактик, чтобы завлечь и удержать растущее число пользователей. Например — и это третья их базовая характеристика — платформы часто используют «перекрёстное субсидирование» (cross-subsidiation): одно подразделение компании ищет способы снизить стоимость услуги или товара (даже если они бесплатны), а другое поднимает цены, чтобы компенсировать возникающие потери. В ценовой структуре платформы большую роль играет то, как много пользователей оказываются вовлечены и как часто они используют платформу58[Rochet, Tirole 2006]. Google, к примеру, предлагает услуги вроде бесплатной почты, чтобы привлечь побольше пользователей, но поднимает цены через свои рекламные подразделения. Поскольку платформы должны так или иначе завлечь в свои сети определённое количество представителей разных групп, одним из направлений их деятельности оказывается тонкая настройка баланса: за что взимать плату, а что раздавать бесплатно, что субсидировать, а что — нет. Это отзвук, хоть и очень отдалённый, модели бережливости: компания старалась ужаться до своих базовых компетенций («ядра») и распродать все неприбыльные направления59[Kaminska 2016b].

Наконец, платформы проектируются так, чтобы привлекать различных пользователей. Несмотря на то что они предлагают вроде бы свободное, пустое пространство для взаимодействия других людей, на самом деле платформы продвигают определённую политику. Правила разработки продукта или услуги, правила взаимодействия на данной площадке — всё это устанавливается собственником платформы. Uber, хоть и подаёт себя как всего лишь сосуд, наполняемый рыночными силами, вылепляет образ нового рынка. Он предсказывает, где возникнет спрос на водителей, и поднимает цены ещё до того, как появился фактический спрос, одновременно запуская в приложение фантомные автомобили и тем самым создавая иллюзию большего предложения60[Hwang, Elish 2015]. Занимая позицию посредников, платформы не только получают доступ к большему количеству данных, но и задают правила игры, контролируют их и управляют ими. Базовая архитектура заданных правил, в свою очередь, тоже продуктивна, поскольку открывает пользователям возможности конструировать на её основе что-то новое самым неожиданным образом. Например, базовая архитектура Facebook позволила разработчикам создавать различные приложения, компаниям — вести свои паблики, а обычным пользователям — делиться своей информацией так, что её видят ещё больше пользователей. То же можно сказать и об AppStore компании Apple, который открыл возможности создавать множество полезных приложений и соединил пользователей и разработчиков программного обеспечения, сформировав вокруг себя целую экосистему. Главная сложность с поддержанием платформ отчасти связана с необходимостью пересматривать каналы перекрёстного субсидирования и правила работы с платформой, чтобы пользователи сохраняли к ней активный интерес. Хотя сетевые эффекты поддерживают, и очень сильно, нынешних лидеров платформ, их позиции не лишены определённой уязвимости. Словом, платформы — это новый тип фирмы; их особенность в том, что они обеспечивают инфраструктуру, выступающую посредником между различными группами пользователей, тяготеют к монопольным форматам за счёт сетевых эффектов, используют перекрёстное субсидирование ради вовлечения различных групп пользователей и опираются на некоторую базовую архитектуру, определяющую возможности взаимодействия. Право собственности на платформу, в свою очередь, в сущности является правом собственности на программное обеспечение (2 млрд строк программного кода в случае Google или 20 млрд строк кода в случае Facebook)61[Metz 2012] и оборудование (сервера, дата-центры, смартфоны и т. д.), построенные на предыдущих разработках с открытым кодом (например, Facebook использует систему управления данными Hadoop)62Легко представить себе такой сценарий: фирма владеет программным кодом, на котором написана платформа, и при этом при помощи облачных технологий сдаёт в аренду возможности для выполнения вычислительных задач. Так что для владения платформой необязательно нужны аппаратные средства. Однако под давлением конкуренции (мы вернёмся к этому вопросу ниже) все крупнейшие платформы перешли к режиму, когда они сами являются непосредственными собственниками аппаратных средств. Иными словами, собственность на основные фонды для этих фирм по-прежнему важна и даже, возможно, необходима.. Все перечисленные характеристики превращают платформы в главные бизнес-модели для извлечения и контролирования данных. Предоставляя людям цифровое пространство для взаимодействия, платформы оказываются в положении, позволяющем им извлекать данные из анализа природных процессов (погодные условия, урожайные циклы и проч.), производственных процессов (линии сборки, непрерывное потоковое производство и проч.), а также наблюдения за действиями других компаний и пользователей (переходы по разделам сайтов, пользовательские данные и пр.). В отношении данных это инструмент добычи.

Оставшаяся часть главы будет посвящена описанию формирующегося платформенного ландшафта, и, в частности, будут представлены пять различных типов платформ. Применительно к каждой из описываемых схем важно подчеркнуть, что платформой владеет класс капиталистов, пусть даже и не производя при этом какого-либо физического продукта. Первый тип — рекламные платформы (advertising platforms), например Google, Facebook: они извлекают информацию о пользователях, выполняют хитроумные задачи по её анализу и по результатам продают рекламное пространство. Второй тип — облачные платформы (cloud platforms), например AWS, Salesforce: они владеют оборудованием и программным обеспечением для компаний, чья деятельность связана с цифровой сферой, и предлагают их в аренду. Третий тип — промышленные платформы (industrial platforms), например GE, Siemens: они создают оборудование и программное обеспечение, необходимое для перевода традиционного производства на интернет-рельсы, что позволит снизить производственные издержки и превратить товары в услуги. Четвёртый тип — продуктовые платформы (product platforms), такие как Rolls Royce, Spotify: они генерируют доходы, используя другие платформы и с их помощью трансформируя традиционный товар в услугу и собирая ренту или абонентскую плату. Наконец, пятый тип — это бережливые платформы (lean platforms), такие как Uber, Airbnb: они стараются минимизировать объём активов, находящихся у них в собственности, и выигрывать за счёт максимального сокращения издержек. Перечисленные типы, выделенные аналитически, могут переплетаться, и часто так оно и происходит, в одной компании. Скажем, Amazon воспринимают как компанию, занятую электронной торговлей, однако очень быстро она обрела контуры и логистической компании, а сегодня выходит на рынок услуг «по требованию» (on-demand market), предлагая спектр работ по дому в партнёрстве с платформой Task Rabbit. А печально известная онлайн-платформа Amazon Mechanical Turk (AMT) во многих отношениях была пионером гигономики и, что, пожалуй, важнее всего, является разработчиком веб-услуг компании Amazon на основе облачных технологий. Получается, Amazon охватывает почти все названные типы.

Рекламные платформы

Самые старшие среди своих собратьев, рекламные платформы стали первой попыткой построить модель предприятия, которая была бы адекватной цифровой эпохе. Как мы увидим, они напрямую и косвенным образом способствовали появлению новейших технологических трендов — от экономики совместного потребления до индустриального интернета. Они зародились на разлетевшихся остатках пузыря «доткомов», лопнувшего под давлением легкодоступных кредитов, что имело двоякие последствия. С одной стороны, пузырь утянул за собой и множество конкурентов, в результате чего различные направления технологических индустрий перешли под контроль выживших компаний. Внезапный отказ венчурного капитала финансировать новые инициативы означал, что вход на конкурентное поле оставался закрытым. Так что монополистические тенденции периода раннего технологического бума здесь укрепились: группа компаний — новых лидеров воскресла из пепла и с тех пор удерживает господствующие позиции. С другой стороны, иссякнувший источник венчурного капитала и финансирования путем долевого участия в капитале еще более резко высветил перед интернет-компаниями задачу генерирования прибыли. В разгар бума не было какого-то четкого особенно верного пути, ведущего к устойчивому потоку прибыли, -компании распределялись относительно равномерно по различным стратегиям. Однако ключевая роль маркетинга для финансирования роста капитала перед разработкой стратегии получения прибыли означала, что «доткомовские» компании уже создали фундамент для бизнес-модели, ориентированной на рекламу и привлечение пользователей. Если измерять эту величину в процентах от прибыли, то такие компании тратили на рекламу в 3-4 раза больше, чем компании в других секторах, они же стали пионерами и в размещении онлайн-рекламы63[Crain, 2014, р. 377-378].. Когда пузырь лопнул, наверное, было неизбежным, что эти компании обратятся к рекламе как основному источнику прибыли. На этой волне взлетели Google и Facebook, возглавив процесс.

Компания Google была создана в 1997 г., в 1998 г. получила венчурное вливание, а в 1999 г. — круглую сумму в 25 млн долл. К тому моменту Google начал собирать данные о пользовательских поисковых запросах и использовал эти данные для совершенствования поисковой выдачи64[Zuboff, 2016].. Это пример классического использования данных при капитализме: они помогают повышать качество услуг для клиентов и пользователей. Но в этой модели не оставалось никакой прибавочной стоимости, из которой Google мог бы извлечь прибыль. Когда пузырь «доткомов» начал угрожающе раздуваться, Google все острее ощущал необходимость создания прибыли, но включить плату за услуги было бы рискованно — это могло отпугнуть пользователей, от которых, собственно, зависел весь успех компании. И постепенно она начала использовать данные о поисковых запросах, клиентские куки-файлы и прочие фрагменты информации для продажи рекламного пространства рекламодателям, причем посредством все более автоматизируемой системы аукционов65[Varian, 2009].. Когда система NASDAQ достигла пика в марте 2000 г., Google выпустил сервис контекстной рекламы AdWords в октябре того же года и начал свою трансформацию в компанию, приносящую прибыль. Извлеченные данные стали использоваться «не только для улучшения услуги поиска но и для привлечения доходов за счет рекламы. Сегодня Google и Facebook почти полностью от них зависят: в первом квартале 2016 г. доходы от рекламы составляли 89% прибыли Google и 96,6% прибыли Facebook.

Все описанное — часть более общего дрейфа к Web 2.0, начавшегося на заре нового тысячелетия: от цифровых магазинов к пользовательскому контенту и от статичного текста к мультимедийным интерфейсам. В прессе этот дрейф подавался в связке с риторикой демократизации коммуникации — каждый теперь волен создавать и распространять онлайн свой собственный контент, газеты и прочие средства массовой информации уже не управляют монопольно тем, чьи голоса и на какую тему звучат в обществе. И для теоретиков, анализирующих мир интернета, эта риторика заслонила собой переход к бизнес-моделям, основанным на эксплуатации «бесплатного труда«66[Terranova, 2000].. С этой точки зрения история о том, как Google и Facebook начали получать такую прибыль, довольно проста: бесплатная рабочая сила (пользователи) производит продукты (данные и контент), которые компания — держатель платформы изымает и продает рекламодателям и другим заинтересованным покупателям. Однако такая логика рассуждений содержит ряд проблем. Во-первых, посылка о бесплатной рабочей силе часто раздувается до масштабных метафизических заявлений. Буквально все социальные взаимодействия становятся для капитализма бесплатной рабочей силой, и мы начинаем беспокоиться: а есть ли в природе что-то еще, помимо капитализма? Труд становится неотделим от не-труда, а точные категории преврашаются в сущую банальность, общее место. Важно, однако, провести различие между взаимодействиями непосредственно на платформах и взаимодействиями где-то еще, а также между взаимодействиями на коммерческих платформах, ориентированных на получение прибыли, и прочих платформах67[Wittel, 2016, р. 86].. Не все наши взаимодействия — и даже не большинство — встроены в систему получения прибыли. Вообще одна из причин, почему компании конкурируют за платформы, связана с тем, что большая часть наших социальных интеракций на самом деле не вступают в процесс валоризации. Если бы все наши действия уже были охвачены капиталистической валоризацией, трудно было бы понять, зачем кому-то может понадобиться конструировать машину по добыче данных на базе платформ. В более широком смысле «бесплатная рабочая сила» — лишь часть множества различных источников данных, на которые полагается компания вроде Google: экономические трансакции, информация, собранная сенсорами в интернете вещей, корпоративные и правительственные данные (например, финансовая и кредитная история), а также государственные и частные инструменты надзора (скажем, машины, которые используются для построения карт в приложении Google Maps)68[Zuboff, 2015, р. 78]..

Предположим, мы все-таки ограничим анализ только данными, созданными непосредственно пользователями. Будет ли справедливо назвать подобную их деятельность трудом! В марксистской модели труд имеет вполне определенное значение: это деятельность, которая приводит к созданию добавочной стоимости в контексте рынка труда и процесса производства, ориентированного на обмен. Дискуссия о том, считать ли социальное взаимодействие частью капиталистического производства, — это не просто нудная академическая болтовня по поводу определений. Разговор о том, является ли такое взаимодействие бесплатным трудом или нет, имеет важные последствия. Если оно подчинено капиталистической логике, то на него будут воздействовать и все стандартные капиталистические императивы: рационализация процесса производства, снижение затрат, повышение производительности и т. д. Если нет, не подчинено, тогда эти императивы к нему не относятся.

Наблюдая за активностью пользователей онлайн, честно говоря, довольно трудно заключить, что то, чем они занимаются, есть труд. Помимо интуитивного сомнения, не позволяющего отнести чат с друзьями в мессенджере к категории труда, здесь отсутствует и какая бы то ни было идея социально необходимого рабочего времени, этого своеобразного стандарта, относительно которого выстраивается процесс производства. Это означает, что в модели нет конкурентного стимула, который заставлял бы пользователей делать больше, даже если и есть стимул, побуждающий их совершать больше действий онлайн. В более широком смысле если наши онлайн-интеракции — это бесплатный труд, то такие компании — просто бесценный дар, укрепляющий мировой капитализм: открыт целый новый пласт эксплуатируемого труда. Если же это не бесплатный труд, значит, такие компании паразитируют на других отраслях, производящих стоимость, и в этом случае мировой капитализм занес ногу над еще более зловещей пропастью. Беглого взгляда на стагнирующую глобальную экономику достаточно, чтобы понять: второе более вероятно.